ふるさと納税上限額の計算方法 [ふるさと納税]

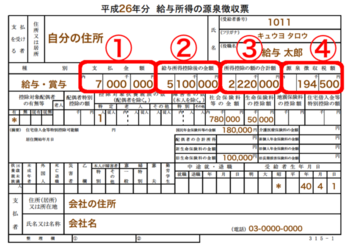

まず、源泉徴収票を用意します。

以降以下の源泉徴収票の金額を元に説明します。

ふるさと納税限度額(寄附金限度額)をXとすると、次の計算式が成り立ちます。

(X-2千円)×(90%-所得税率×1.021)=個人住民税所得割額×20%

X=個人住民税所得割額A×20%÷(90%-所得税率B×1.021)+2千円

変数となっているA、Bの求め方を説明します。

まず源泉徴収票の②から③を引いて所得税課税対象の所得Cを求めます。

画像の源泉徴収票の場合、

C=5,100,000-2,220,000=2,880,000

となります。

つぎに、「表1.所得税の速算表」から所得税率Bを求めます。

画像の源泉徴収票の場合、1,950,000<2,880,000≦3,300,000なので

B=10%

となります。

個人住民税所得割額AはほぼCの10%となるのですが、厳密に言うと所得税と住民税では課税対象の所得が異なります。

その理由は所得税と住民税では所得控除条件が異なるものがあるからです。

代表的なものは基礎控除、配偶者控除、扶養控除の金額ですが、これらはそれぞれ以下のようになります。

住民税の控除額:330,000

所得税の控除額:380,000

基礎控除等の差額:50,000

また、生命保険控除の限度額が所得税が12万であるのに対し、住民税は7万円になります。

生命保険控除の差額:50,000

※所得税と住民税の控除に違いについて、詳しくは以下のサイトを参照してください。

https://www.city.edogawa.tokyo.jp/kurashi/zeikin/juminzei/zei_gaiyo/chigai.html

画像の源泉徴収票の場合控除対象は本人、配偶者、扶養家族1名なので(380,000-350,000)×3+50,000=150,000をCに加えたものが住民税の課税対象所得Dとなります。

D=C+150,000=2,880,000+200,000=3,080,000

個人住民税所得割額AはDの10%なので以下のようになります。

A=D×0.1=308,000

よって画像の源泉徴収票の場合の寄付金限度額は

X=個人住民税所得割額A×20%÷(90%-所得税率B×1.021)+2千円

=308,000×0.2/(0.9-0.1×1.021)+2000=79,202円

となります。

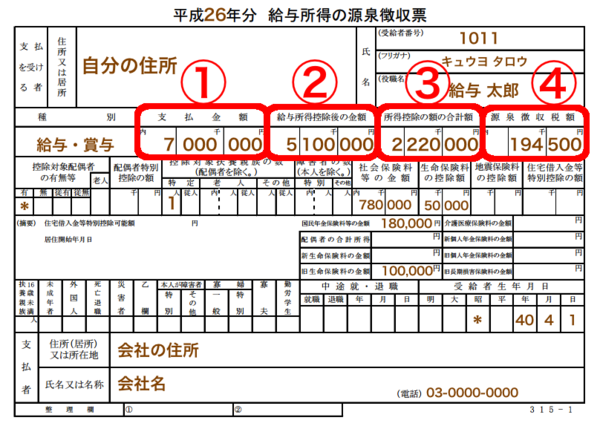

以降以下の源泉徴収票の金額を元に説明します。

ふるさと納税限度額(寄附金限度額)をXとすると、次の計算式が成り立ちます。

(X-2千円)×(90%-所得税率×1.021)=個人住民税所得割額×20%

X=個人住民税所得割額A×20%÷(90%-所得税率B×1.021)+2千円

変数となっているA、Bの求め方を説明します。

まず源泉徴収票の②から③を引いて所得税課税対象の所得Cを求めます。

画像の源泉徴収票の場合、

C=5,100,000-2,220,000=2,880,000

となります。

つぎに、「表1.所得税の速算表」から所得税率Bを求めます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

画像の源泉徴収票の場合、1,950,000<2,880,000≦3,300,000なので

B=10%

となります。

個人住民税所得割額AはほぼCの10%となるのですが、厳密に言うと所得税と住民税では課税対象の所得が異なります。

その理由は所得税と住民税では所得控除条件が異なるものがあるからです。

代表的なものは基礎控除、配偶者控除、扶養控除の金額ですが、これらはそれぞれ以下のようになります。

住民税の控除額:330,000

所得税の控除額:380,000

基礎控除等の差額:50,000

また、生命保険控除の限度額が所得税が12万であるのに対し、住民税は7万円になります。

生命保険控除の差額:50,000

※所得税と住民税の控除に違いについて、詳しくは以下のサイトを参照してください。

https://www.city.edogawa.tokyo.jp/kurashi/zeikin/juminzei/zei_gaiyo/chigai.html

画像の源泉徴収票の場合控除対象は本人、配偶者、扶養家族1名なので(380,000-350,000)×3+50,000=150,000をCに加えたものが住民税の課税対象所得Dとなります。

D=C+150,000=2,880,000+200,000=3,080,000

個人住民税所得割額AはDの10%なので以下のようになります。

A=D×0.1=308,000

よって画像の源泉徴収票の場合の寄付金限度額は

X=個人住民税所得割額A×20%÷(90%-所得税率B×1.021)+2千円

=308,000×0.2/(0.9-0.1×1.021)+2000=79,202円

となります。